Rivian spalił więcej gotówki, niż Tesla zarobiła – jeden wykres mówi wszystko

TESLA

sebix

2/14/20262 min read

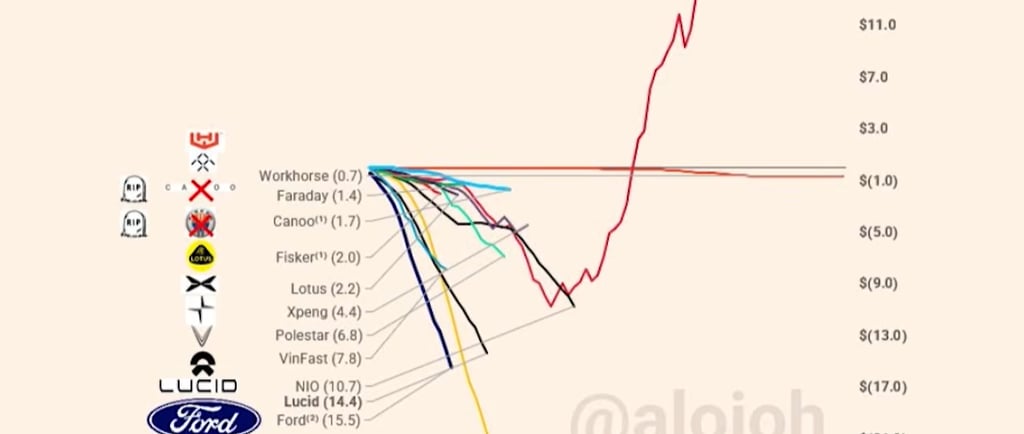

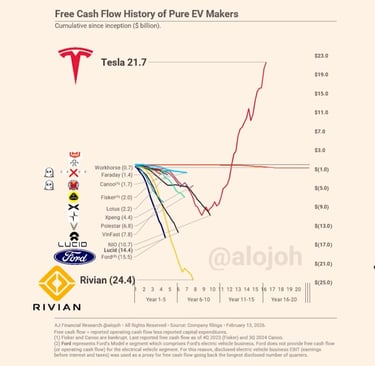

13 lutego 2026. Na X krąży właśnie wykres, który w brutalny sposób pokazuje skalę różnic w branży czysto elektrycznych samochodów. Autor – AJ Financial Research (@alojoh) – zestawił kumulacyjny free cash flow (wolne przepływy pieniężne) od momentu założenia firm aż do początku 2026 roku(skupiamy się wyłącznie na markach ev).

Tesla: +21,7 mld USD

Rivian: –24,4 mld USD

Innymi słowy: Rivian „spalił” o ponad 2,7 mld dolarów więcej gotówki, niż Tesla wygenerowała jej przez całą swoją historię (od 2003 roku). To nie jest drobna różnica – to przepaść, która pokazuje, jak ekstremalnie trudne jest osiągnięcie rentowności w segmencie pure-EV.

Na wykresie Tesla rysuje klasyczną czerwoną krzywą hokejowego kija: lata strat, a potem eksplozja w górę, energia i inne segmenty dołożyły też swoje. Pozostałe marki – Lucid (–14,4 mld), NIO (–10,7 mld), Xpeng, Polestar, VinFast, Canoo, Fisker (bankructwo) – wszystkie głęboko na minusie. Ford (jako proxy dla segmentu EV) też –15,5 mld.

Rivian jest tu niestety liderem „negatywnego rankingu”. Firma od startu w 2019 roku budowała fabrykę, rozwijała R1T/R1S, a potem skalowała produkcję – wszystko kosztem ogromnych nakładów. Nawet mimo poprawy w 2025 (pierwszy pozytywny gross profit, mniejszy burn rate), kumulatywny minus nadal rośnie. Dla porównania: Tesla nigdy nie zeszła poniżej –10 mld w najgorszym momencie, a potem szybko odrobiła i przeszła na plus.

Dlaczego to ważne?

Wolny cash flow to w motoryzacji prawdziwy test przetrwania. Można mieć piękne prototypy, hype i miliardy od inwestorów – ale jeśli nie zaczynasz generować gotówki, prędzej czy później musisz prosić o kolejne rundy (dilucja) albo ryzykować kłopoty. Rivian ma jeszcze poduszkę (~6 mld cash na koniec 2025 + 2 mld od VW w 2026), ale R2 musi wystartować naprawdę mocno, żeby trend się odwrócił.

Wykres @alojoh to nie propaganda – to surowe dane z raportów kwartalnych i rocznych. Pokazuje, dlaczego Tesla jest wyjątkiem w branży, a nie regułą. I dlaczego dla reszty pure-EV graczy droga do samowystarczalności jest jeszcze bardzo, bardzo długa.

Źródło: AJ Financial Research (@alojoh), na podstawie sprawozdań finansowych spółek, stan na luty 2026. 🚗⚡